您现在的位置是: 首页 > 买卖技巧 买卖技巧

二手车第二年保险很贵嘛,二手车第2年保险多少钱

tamoadmin 2024-07-02 人已围观

简介1.二手车过户第二年保险2.二手车第二年交强险多少钱3.购买二手车,保险也过户给我了。那么我第二年购买保险会打7折吗保险费会涨价,车辆过户后保险费用取消原有的优惠,第一年交强险恢复原价,商业险最多也只能是打95折,如原车主交强险连续几年无事故报案无理赔事例,六座车最低优惠的保费是665元一年,过户后第一年就恢复950元一年,第二年的保费则根据车主上一年的车险次数及理赔金额给予一定的优惠折扣机动车辆

1.二手车过户第二年保险

2.二手车第二年交强险多少钱

3.购买二手车,保险也过户给我了。那么我第二年购买保险会打7折吗

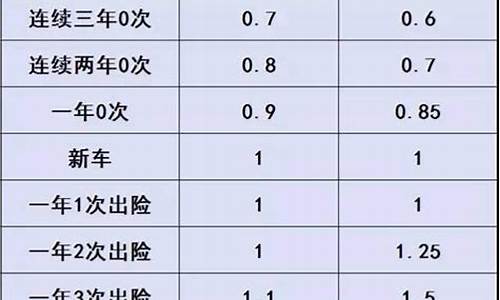

保险费会涨价,车辆过户后保险费用取消原有的优惠,第一年交强险恢复原价,商业险最多也只能是打95折,如原车主交强险连续几年无事故报案无理赔事例,六座车最低优惠的保费是665元一年,过户后第一年就恢复950元一年,第二年的保费则根据车主上一年的车险次数及理赔金额给予一定的优惠折扣

机动车辆保险即汽车保险(简称车险),是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标的一种运输工具保险。

其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

机动保险

机动车辆保险是以汽车、电车、电瓶车、摩托车、拖拉机等机动车辆作为保险标的的一种保险。机动车辆保险可分交强险和商业险两大类,而商业险又可以具体分为基本险(也称主险)和附加险两个部分。

机动车辆保险产生于19世纪末,世界上最早签发的机动车辆保险单,是1895年由英国“法律意外保险公司”签发的、保险费为10英镑到100英镑的汽车第三者责任保险单,但汽车火险可以在增加保险费的条件下加保。

机动险种

机动车辆保险一般包括交强险和商业险,商业险包括基本险和附加险两部分。基本险分为车辆损失险和第三者责任保险、全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)。

附加险包括玻璃单独破碎险、划痕险、自燃损失险、涉水行驶险、无过失责任险、车载货物掉落责任险、车辆停驶损失险、新增设备损失险、不计免赔特约险等。玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。

车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。

二手车过户第二年保险

车辆过户后保险费用取消原优惠,第一年交强险恢复原价,其商业险就是最多只能打95折,而第二年的保费则根据上一年的出险次数和理赔金额给一定的优惠折扣,如原车主交强险交几年无理赔记录的情况下,小型车最低优惠保费为665元一年,过户后就恢复950元一年,相应的其他商业保险也会恢复原来的价格,这也是大部分车主反映过户车之后第一年保险贵的原因。二手车保险费的计算通常是按照新车购置价来确定保额的,如果新车的价格是10万元,同时二手车交易价是5万元的话,保险公司还是会要求车主按照十万元的价格来购买险种;但是在理赔时,保险公司按照折旧率除掉一些费用,也就是说保险公司理赔时一般会按照二手车的现值赔付。

二手车保险过户,主要分为保单要素的变更和申请退保重新上险两种。保单要素变更就是把被保险人换为现任车主,保险内容没有变化。申请退保重新上险,就是把原来的车险退掉,缴纳从开始投保到保养期间的保养费用,然后再到另外的保险公司重新投保。

二手车第二年交强险多少钱

是的,过户后保险费用取消原优惠,第一年交强险恢复原价,商业险就是最多只能打95折,第二年的保费要根据你上一年的出险次数和理赔金额给你一定的优惠折扣。比方原车主交强险已好几年无现赔了,小车最低优惠保费为665/年,过户后就恢复950/年。

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"

购买二手车,保险也过户给我了。那么我第二年购买保险会打7折吗

这个二手车交强险多少钱一年,那要看你是什么车型,还要看你的座位数,还要看你的车况和之前几年有没有出险,如果一直都没有出现的话,他作为二手车交强险并没有任何便宜,也就是950块钱一年。

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"

购买二手车,保险也过户后的第二年保费是不会打折的,在保险期限内,被保险机动车所有权转移,应当办理交强险合同变更手续,且交强险费率不浮动。

根据《机动车交通事故责任强制保险费率浮动暂行办法》第十一条 几种特殊情况的交强险费率浮动方法

(一)首次投保交强险的机动车费率不浮动。

(二)在保险期限内,被保险机动车所有权转移,应当办理交强险合同变更手续,且交强险费率不浮动。

(三)机动车临时上道路行驶或境外机动车临时入境投保短期交强险的,交强险费率不浮动。其他投保短期交强险的情况下,根据交强险短期基准保险费并按照上述标准浮动。

(四)被保险机动车经公安机关证实丢失后追回的,根据投保人提供的公安机关证明,在丢失期间发生道路交通事故的,交强险费率不向上浮动。

(五)机动车上一期交强险保单满期后未及时续保的,浮动因素计算区间仍为上期保单出单日至本期保单出单日之间。

(六)在全国车险信息平台联网或全国信息交换前,机动车跨省变更投保地时,如投保人能提供相关证明文件的,可享受交强险费率向下浮动。不能提供的,交强险费率不浮动。

扩展资料:

《机动车交通事故责任强制保险条例》第六条 机动车交通事故责任强制保险实行统一的保险条款和基础保险费率。保监会按照机动车交通事故责任强制保险业务总体上不盈利不亏损的原则审批保险费率。保监会在审批保险费率时,可以聘请有关专业机构进行评估,可以举行听证会听取公众意见。

第七条 保险公司的机动车交通事故责任强制保险业务,应当与其他保险业务分开管理,单独核算。保监会应当每年对保险公司的机动车交通事故责任强制保险业务情况进行核查,并向社会公布;根据保险公司机动车交通事故责任强制保险业务的总体盈利或者亏损情况,可以要求或者允许保险公司相应调整保险费率。调整保险费率的幅度较大的,保监会应当进行听证。

保监会——机动车交通事故责任强制保险费率浮动暂行办法